Опубликовано 25.03.2016

Накопительный компонент пенсионной системы: слухи и реальность

Кыргызстан по праву гордится теми демократическими процессами, которые имеют место сегодня практически во всех сферах жизнедеятельности нашего государства. Любое движение, даже нет, поползновение тут же становится объектом всеобщего обсуждения, и это по-своему прекрасно, так как любое решение проходит через своеобразное сито общественного мнения. Но, как и не бывает вещей абсолютно положительных, так и тут, к сожалению, есть свои нюансы. К сожалению, всегда находятся отдельные заинтересованные лица, пытающиеся гражданскую активность населения использовать в своих корыстных интересах.

В данном случае речь идет об оценке деятельности Государственного накопительного пенсионного фонда. Для чего и как он вообще создавался, и как работает сегодня? Начнем по порядку. С 1 января 2010 года в пенсионную систему Кыргызской Республики был введен обязательный накопительный элемент для всех категорий работников, занятых в организованном секторе экономики.

Накопительная часть пенсии формируется за счет обязательных страховых взносов в размере 2% от размера заработной платы работника. Суммы уплаченных страховых взносов и сформированные пенсионные накопления учитываются в накопительной части личных страховых счетов застрахованных лиц в системе персонифицированного учета Социального фонда.

Пенсионные накопления застрахованных лиц в обязательном порядке инвестируются Социальным фондом в финансовые инструменты, предусмотренные законодательством, с целью получения инвестиционного дохода в пользу застрахованных лиц. В настоящее время разрешено инвестировать средства пенсионных накоплений только в государственные ценные бумаги и в депозиты коммерческих банков. Полученный доход, также как и уплаченные в накопительную часть пенсии взносы, должны отражаться на личных страховых счетах граждан и служить пополнению их пенсионных накоплений.

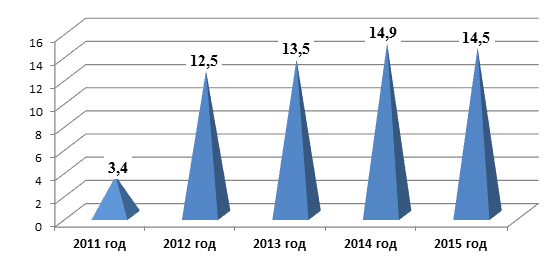

Так должно быть, а как на самом деле? Средства в накопительную часть пенсии действительно собираются и инвестируются в соответствии с утвержденными Правилами инвестирования. И средняя доходность по ним, за исключением 2010-2011 гг, учитывая наши экономические реалии, является достаточно высокой. В первый год введения накопительного компонента, в 2010 году его средства по известным причинам (острая политическая ситуация, отсутствие НПА) не инвестировались, в 2011 году фактически инвестирование началось только с сентября месяца, и в связи с этим процент сложился соответственно невысокий.

Средневзвешенная инвестиционная доходность

В 2014 году было изготовлено около 700,0 тыс. выписок из личных страховых счетов граждан, где указываются сведения условно-накопительной части с 1996 года, а также с 2010 года включены сведения накопительной части пенсии с учетом инвестиционного дохода за период 2010, 2011 гг., не более 3 %.

Переходный период реализации реформы всегда нуждается в опыте, практике, автоматизации и т.д. Требуются тщательный анализ, обработка, прежде чем производить расчеты. Следует максимально идентифицировать индивидуальные сведения персонифицированного учёта, упорядочить и обработать отчёты, обеспечить их достоверность за счёт сопоставления с другими информационными базами, за счет сверки с данными бухгалтерского учёта по страховым взносам, поступившим на счета Социального фонда Кыргызской Республики.

В связи с введением накопительного элемента в пенсионную систему, совершенствовалась и продолжает совершенствоваться автоматизированная система персонифицированного учёта. Социальный фонд в меру своих финансовых и кадровых возможностей прилагает все усилия для налаживания процесса обработки сведений, формирования документов и ускорения обработки средств по ГНПФ. Главное, что на сегодняшний день процесс учета ГНПФ начат, несмотря на трудности получения результатов реформы пенсионной системы с накопительным элементом.

Таким образом, в текущем году Социальный фонд будет информировать граждан о состоянии личных страховых счетов с указанием условно-накопительной части с 1996 года и накопительной части с уже инвестиционным доходом за период с 2010 - 2014 гг.

Инвестиционный доход за 2015 год будет определен в 2016 году после утверждения коэффициента прироста инвестиционного портфеля. В выписках, полученных уже в этом году, пока не будет данных по инвестиционному доходу за 2015 год, хотя сами поступления за этот год в выписке будут отражены.

Приведем пару примеров реальных выписок из личных страховых счетов реальных граждан, разумеется без указания имен и фамилий, так как информация такого рода все-таки конфиденциальная.

Пример 1

Накопительная часть

|

Общая сумма пенсионных накоплений по НПФ (2010-2015гг.) |

53250,97 |

|

Сумма инвестиционного дохода (2010-2014гг.) |

11177,6 |

|

Итого к выплате: |

64428,57 |

|

Инвестиционный доход за истекший отчётный год будет расчитан после утверждения коэффициента прироста инвестиционного портфеля (пенсионные накопления по НПФ) |

|

Пример 2

Накопительная часть

|

Общая сумма пенсионных накоплений по НПФ (2010-2015гг.) |

109206,07 |

|

Сумма инвестиционного дохода (2010-2014гг) |

23829,69 |

|

Итого к выплате: |

133035,76 |

|

Инвестиционный доход за истекший отчётный год будет расчитан после утверждения коэффициента прироста инвестиционного портфеля (пенсионные накопления по НПФ) |

|

Еще один момент, за который Социальный фонд довольно часто ругают, так это за монополию в управлении пенсионными накоплениями граждан.

Относительно передачи управления средств пенсионных накоплений, действительно, согласно Плану мероприятий по развитию накопительной пенсионной системы в Кыргызской Республике была предусмотрена разработка нормативных правовых актов, регламентирующих порядок взаимоотношений субъектов в процессе инвестирования средств пенсионных накоплений, а также требования к участникам финансового рынка при работе с пенсионными накоплениями. В качестве исполнителя была определена Государственная служба регулирования и надзора за финансовым рынком при ПКР (Госфиннадзор). К работе с пенсионными накоплениями, согласно вышеуказанному Закону должны быть допущены лишь компании и фонды, отвечающие требованиям и пруденциальным нормативам. Почему выполнение данных задач и разработка соответствующих подзаконных актов потребовало больше времени, чем планировалось ранее? Потому что это крайне важный и щепетильный вопрос, так как касается реальных денег наших граждан и возможными рисками их потери. Задача заключается не в простой передаче денежных средств в частный сектор, а в обеспечении каких-то определенных требований по гарантии сохранности и доходности пенсионных накоплений. В этой связи нельзя было легкомысленно подойти к подготовке реализации данной задачи.

Однако в данное время последний необходимый подзаконный акт, Порядок заключения договоров обязательного страхования ответственности управляющими компаниями и накопительными пенсионными фондами со стороны Госфиннадзора разработан. Как только данный проект получит одобрение Правительства КР Социальный фонд получит возможность провести конкурс среди частных компаний на предмет соответствия установленным требованиям для управления пенсионными накоплениями.

Таким образом, уже совсем скоро реализация желания управлять пенсионными накоплениями будет уже в руках самих частных компаний, так как с января 2016 года застрахованные граждане получили право выбора управляющей компании для управления своими пенсионными накоплениями или перевода пенсионных накоплений в негосударственные пенсионные фонды. В этой связи немногочисленные, но очень активные в своем желании получить пенсионные деньги частные компании уже вовсю должны работать с населением для повышения доверия к себе. Потому что, к нам уже обращаются возмущенные граждане, которые решили что государство, не спросив их мнения, собирается отправить их пенсионные накопления в частные институты и заявляют о своем категорическом несогласии, так как свежи еще в памяти случаи подобные с Рентон групп.

В этой связи, пользуясь случаем, хотим успокоить население, без вашего на то письменного заявления ни один сом из вашей накопительной части пенсии не уйдет в частную компанию. Если же Вы решите направить свои пенсионные накопления в частную управляющую компанию или перевести их в пока единственный негосударственный пенсионный фонд, то вам следует обратиться к нам с письменным заявлением. После получения от Вас такого заявления мы с 1 января 2017 года, разумеется, при условии соблюдения всех НПА, регламентирующих данную процедуру, направим ваши средства, в ту компанию, которую Вы укажете в своем заявлении.

В тоже время Социальный фонд продолжит управление средствами пенсионных накоплений граждан, не принявших решения о выборе управляющей компании или пенсионного фонда, так называемых «молчунов».

Пресс-служба Социального фонда КР

Рабочий график: Понедельник - Пятница, с 9:00 до 18:00

Рабочий график: Понедельник - Пятница, с 9:00 до 18:00 Перерыв: с 12:30 до 13:30

Перерыв: с 12:30 до 13:30 Телефон/ФАКС: 0 (312) 54 45 50; 0 (312) 54-45-29; 0 (312) 54 52 25

Телефон/ФАКС: 0 (312) 54 45 50; 0 (312) 54-45-29; 0 (312) 54 52 25  CALL-ЦЕНТР:1202

CALL-ЦЕНТР:1202  Email: priem@sf.kg; help@sf.kg

Email: priem@sf.kg; help@sf.kg